Les mauvais résultats financiers des mutuelles d'entreprise

Une paire de lunettes avec verres progressifs à 1200 euros remboursée en intégralité ? Oui, bien entendu.

L'orthodontie du petit dernier pris en compte à 100% pour chaque semestre facturé 800 euros ? Tout à fait.

Pas étonnant que les mutuelles d'entreprises soient plébiscitées par les salariés qui s'en servent allègrement, pour être intégralement remboursés de réels besoins de santé, mais aussi de légers abus....

Même la meilleure mutuelle optique dentaire ne peut pas offrir de telles prestations.

La conséquence directe est financière: quasiment tous les contrats collectifs sont déficitaires ou tout juste à l'équilibre.

Le rapport rendu par la DREES tire un portrait peu flatteur de la gestion des contrats santé groupe à la veille de la généralisation des couvertures collectives pour tous les salariés.

Evolutions structurelles du marché de l'assurance santé

Le compte rendu 2013 du rapport sur la situation financière des organismes complémentaires réalisé par la Direction de la recherche, des études, de l'évaluation et des statistiques (DREES) vient conforter deux évolutions du marché:

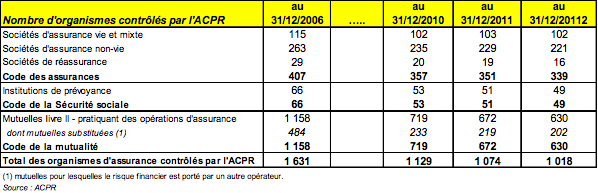

- la concentration des acteurs avec une disparition de près de 2/3 des organismes depuis les 10 dernières années.

- la différence d'équilibre technique entre les contrats santé collectifs d'entreprise et les contrats individuels souscrits à titre particulier.

Baisse du nombre d'organismes assureurs

Des résultats techniques inquiétants

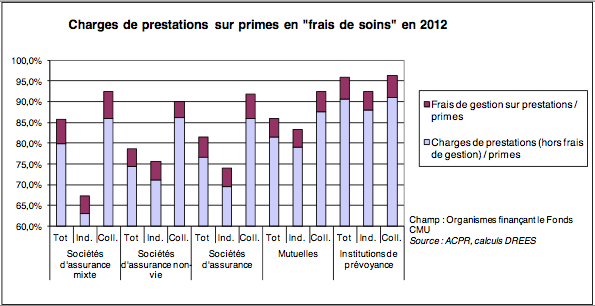

Quel que soit le statut de l'organisme (mutuelle, institut de prévoyance ou société d'assurance), le constat reste le même: les résultats sont plombés pas les coûts de gestion élevés des contrats collectifs.

Cela est d'autant plus vérifiable que les contrats individuels sont bien plus vertueux que les contrats de groupe.

La raison du déséquilibre est un cas d'école de gestion d'entreprise, les recettes sont inférieures au dépenses.

Les primes perçues (cotisations d'assurance) sont inférieures aux soins remboursés.

Les tarifs des assurances santé de particuliers et des mutuelles spéciales seniors sont plus justes économiquement que ceux des contrats collectifs.

Ecart des frais de gestion contrats collectifs et individuels

Il convient de se demander comment va évoluer le marché de l'assurance santé collective avec la réforme de l'ANI prévoyant l'obligation d'assurance au sein de l'entreprise.

Comment les compagnies vont pouvoir continuer à assurer de façon pérenne un nombre encore plus important de salariés ?

De plus, la concurrence étant accrue avec l'ouverture de ce nouveau marché, il est fort à parier que le dumping tarifaire viendra dégrader encore plus les résultats techniques.

Une couverture minimum pour les salariés

L'Accord National Interprofessionnel (ANI) impose non seulement la mise en place au 1er janvier 2016 d'un contrat garantissant le remboursement des frais de santé pour toutes les entreprises avec au moins 1 salarié, mais également un panier de soin moyen.

Les couvertures devront être au moins équivalentes à celles publiées pas le décret du 30 juin dernier remis par le ministère de la Santé.

Des prothèses dentaires au rabais

Les contrats collectifs obligatoires devront prendre en charge les soins suivants:

- Le ticket modérateur en totalité, soit la différence entre le remboursement de la sécurité sociale et la base de remboursement (l'équivalent du 100% en mutuelle individuelle).

- Le forfait journalier sans limitation de durée (notamment pour les hospitalisations psychiatriques).

- Les prothèses dentaires à 125% du tarif de convention, ce qui est très en dessous des tarifs pratiqués par les dentistes.

La complexité de la prise en charge optique

Le montant du remboursement des lunettes est quant à lui plus complexe, il diffère selon le degré de correction des verres.

Le forfait est valable uniquement tous les 2 ans pour les adultes et tous les ans pour les enfants ou en cas d'évolution de la vue.

- 100 euros par paire de lunettes à verres simple foyer (sphère -6,00 +6,00 et cylindre inférieure ou égale à +4,00).

- 200 euros par paire de lunettes avec verres multifocaux ou progressifs (sphère >-6,00 +6,00 et cylindre > à + 4,00).

- 150 euros pour les lunettes équipées d'un verre simple et d'un verre progressif.

La fin du meilleur système de santé au monde ?

Le marché de l'assurance santé est en pleine mutation en France, mais il n'est pas certain que le salarié y gagne au final.

Paradoxalement, malgré la hausse du coût de la santé, les remboursements vont être très encadrés et beaucoup moins élevés qu'actuellement.

En parallèle, la perte de liberté dans le choix de son assureur rendra le reste à charge plus important, et donc un poids supplémentaire dans le budget des français.

Enfin, dernier tour de vis fiscal, les cotisations de mutuelles d'entreprise sont désormais imposables dans les déclarations d'impôt sur les revenus...

Le meilleur système de santé au monde vit-il ses derniers jours ?

Rapport sur la situation des organismes d'assurance santé

En savoir plus sur le rapport 2013 de la Direction de la recherche, des études, de l'évaluation et des statistiques sur la situation financière des organismes complémentaires assurant une couverture santé.

Acrobat reader est nécessaire pour consulter ces fichiers.

Les dernières actualités

Devis Mutuelle Santé en ligne

Obtenez plusieurs devis personnalisés en moins de 2 minutes

Simulez votre économieNos outils et simulateurs

Nos outils en ligne sont mis gratuitement à votre disposition pour vous aider dans votre démarche de comparaison d'assurance santé, bien comprendre le fonctionnement des remboursements et vous apporter des conseils pour la souscription de votre mutuelle.